मेरा नाम Vishwas Pandey है। पिछले 30 साल से मैं मिडिल क्लास परिवारों को SIP जैसे सरल उपकरणों से अपना भविष्य सुरक्षित करने का सही रास्ता दिखा रहा हूँ। 1996 में जब मैंने अपने पहले क्लाइंट को SIP शुरू करवाया था, तब फॉर्म भरवाने के लिए फोन पर बात करनी पड़ती थी। लेकिन आज 2026 में सिर्फ 7 मिनट में ऐप के जरिए पूरा काम हो जाता है।

अगर आप भी नौसिखिए हैं, आपकी सैलरी 25,000 से 60,000 रुपये के बीच है और आप सोच रहे हैं कि “SIP कैसे शुरू करें?”, तो यह लेख बिल्कुल आपके लिए लिखा गया है। स्टेप-बाय-स्टेप, घर की भाषा में, बिना किसी जटिल शब्द के।

सबसे पहले यह समझ लीजिए – आज फरवरी 2026 है और SIP का कुल AUM 16.36 लाख करोड़ रुपये पहुंच चुका है (AMFI का लेटेस्ट डेटा)। हर महीने 31,000 करोड़ रुपये से ज्यादा लोग SIP में निवेश कर रहे हैं। अब आप भी आसानी से शुरू कर सकते हैं।

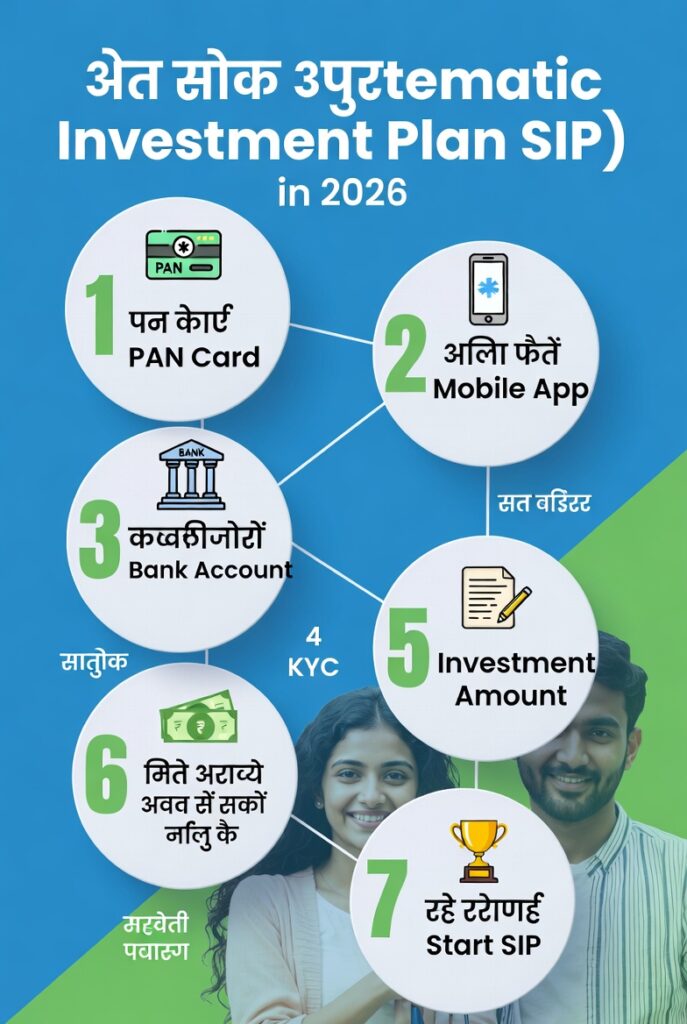

स्टेप 1: अपने दस्तावेज तैयार कर लीजिए (5 मिनट का काम)

सबसे पहले ये तीन चीजें अपने पास रख लीजिए: • PAN कार्ड • आधार कार्ड (मोबाइल नंबर लिंक्ड होना चाहिए) • सक्रिय बैंक खाता (सेविंग अकाउंट) + चेकबुक या UPI

प्रो टिप: आधार को e-KYC के लिए तैयार रखें। अगर आधार में मोबाइल नंबर लिंक नहीं है तो पहले UIDAI ऐप से लिंक कर लीजिए।

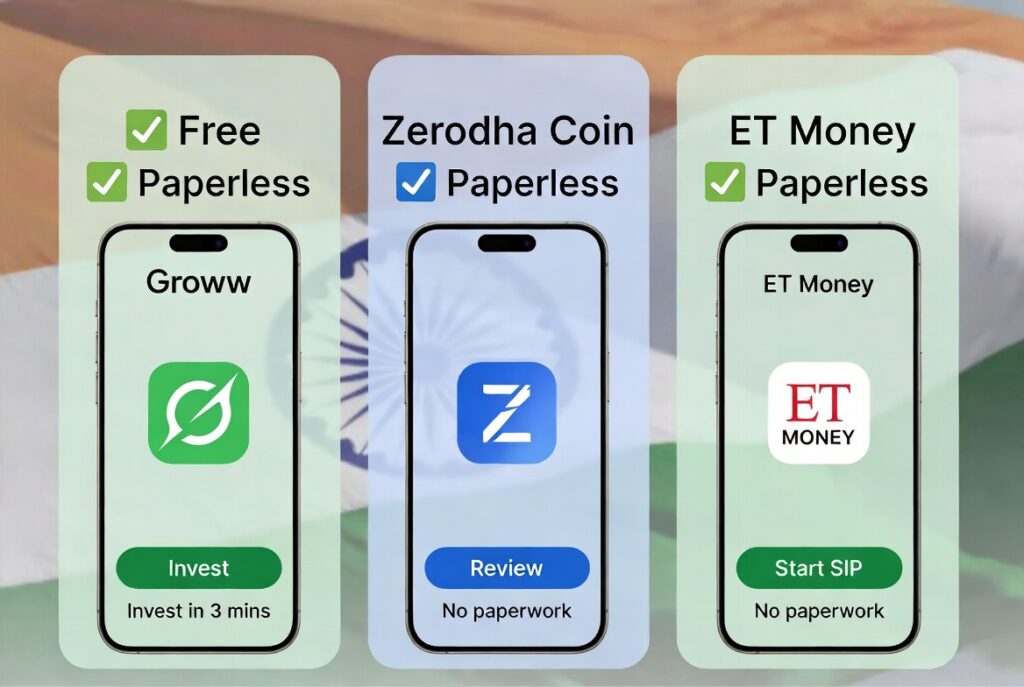

स्टेप 2: सबसे अच्छा SIP ऐप चुन लीजिए (2026 की तुलना)

मैं हर महीने 100 से ज्यादा नए निवेशकों से बात करता हूँ। 2026 में ये तीन ऐप सबसे अच्छे हैं:

| ऐप | कमीशन | नए लोगों के लिए | न्यूनतम SIP | खास फीचर | मेरी रेटिंग |

|---|---|---|---|---|---|

| Groww | जीरो | सबसे आसान | ₹100 | बहुत सरल इंटरफेस, 1 क्लिक SIP | 9.8/10 |

| Zerodha Coin | जीरो | थोड़ा एडवांस्ड | ₹100 | डायरेक्ट म्यूचुअल फंड | 9.5/10 |

| ET Money | जीरो | गोल ट्रैकर अच्छा | ₹500 | टैक्स रिपोर्ट + गोल ट्रैकर | 9.2/10 |

मेरा व्यक्तिगत सुझाव: पहली बार Groww से शुरू करें। इसका इंटरफेस बच्चों जैसा आसान है।

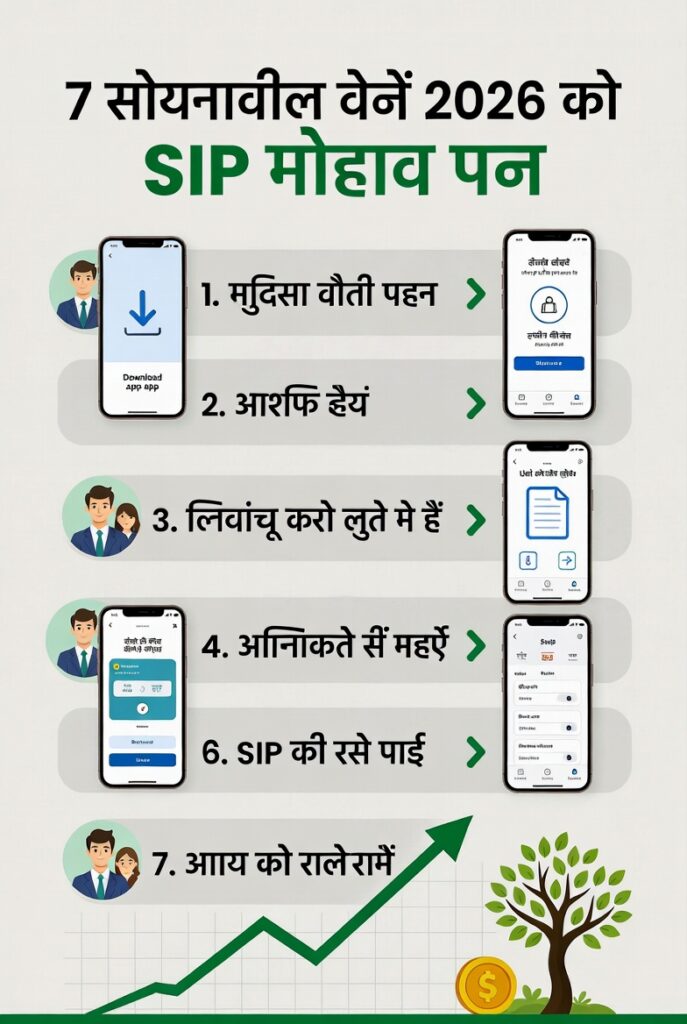

स्टेप 3: ऐप डाउनलोड और रजिस्ट्रेशन करें

Play Store से “Groww” सर्च करें → इंस्टॉल → खोलें। मोबाइल नंबर डालें → OTP आएगा → भरें। PAN और आधार की डिटेल्स भर दें। e-KYC के लिए आधार OTP या फिंगरप्रिंट इस्तेमाल कर सकते हैं। 2026 में 2 मिनट में KYC पूरा हो जाता है।

स्टेप 4: बैंक अकाउंट लिंक करें

ऐप में “Bank Account” सेक्शन में जाएं। अकाउंट नंबर और IFSC डालें। ₹1 या ₹10 का टेस्ट अमाउंट बैंक में आएगा – उसे कन्फर्म कर दें। बस हो गया! अब आपका बैंक लिंक हो चुका है।

स्टेप 5: अपने लिए सबसे अच्छा SIP फंड चुनें

नए लोगों के लिए मैं हमेशा ये सुझाव देता हूँ: • पाराग पारिख फ्लेक्सी कैप • मिराए एसेट लार्ज कैप • HDFC बैलेंस्ड एडवांटेज

Groww ऐप में “Discover” सेक्शन में जाएं → “SIP for beginners” फिल्टर लगाएं। 3-4 फंड चुन लीजिए।

स्टेप 6: SIP अमाउंट और तारीख तय करें

हर महीने कितना डालना है तय करें। नियम: सैलरी का 10-15% SIP में। उदाहरण: ₹40,000 सैलरी → ₹4,000 से ₹6,000 SIP।

तारीख: सैलरी आने के 2-3 दिन बाद रखें (10 तारीख या 15 तारीख)। राशि: ₹500 से शुरू कर सकते हैं।

स्टेप 7: पहला SIP निवेश करें और नियमित जांच करते रहें

“Invest” बटन दबाएं → अमाउंट और तारीख कन्फर्म करें → पेमेंट करें। आपका पहला SIP शुरू हो गया! हर 3 महीने में एक बार अपने पोर्टफोलियो को चेक करते रहें (Groww में “Portfolio” सेक्शन)। अगर सैलरी बढ़े तो स्टेप-अप SIP ऑन कर दें (हर साल 10% बढ़ाएं)।

रियल लाइफ उदाहरण (मेरे क्लाइंट का 2026 का केस)

मेरा क्लाइंट रोहन (28 साल, पुणे, ₹38,000 सैलरी) ने नवंबर 2025 में ₹3,000 SIP Groww से शुरू किया। आज फरवरी 2026 तक उसके ₹9,000 लगे हैं और मौजूदा वैल्यू ₹9,650 हो चुकी है। बस इतना आसान है।

आम गलतियाँ जो नए लोग करते हैं (खुद को बचाएं)

• पहले महीने में ही मार्केट गिरने पर SIP रोक देना

• सिर्फ हाई रिटर्न वाले फंड चुनना बिना रिस्क समझे

• KYC अधूरा छोड़ देना

इन सबसे बचने के लिए हर स्टेप ध्यान से फॉलो करें।

अक्सर पूछे जाने वाले सवाल (FAQs)

Q1. SIP शुरू करने के लिए न्यूनतम सैलरी कितनी होनी चाहिए? A: नहीं। ₹15,000 सैलरी वाले भी ₹1,000 SIP कर रहे हैं।

Q2. क्या Groww सुरक्षित है? A: हाँ, SEBI रजिस्टर्ड है, 2 करोड़ से ज्यादा यूजर्स हैं।

Q3. पैसा कब निकाल सकते हैं? A: इक्विटी SIP में कोई लॉक-इन नहीं (ELSS को छोड़कर)। 1-2 दिन में पैसा अकाउंट में आ जाता है।

Q4. Zerodha Coin और Groww में क्या फर्क है? A: Groww ज्यादा नए लोगों के लिए आसान है, Zerodha एडवांस्ड निवेशकों के लिए।

मेरा अंतिम सुझाव

आज ही फोन उठाइए और इन 7 स्टेप्स को फॉलो कीजिए। 10 मिनट में आपका पहला SIP शुरू हो जाएगा।

पहला लेख याद है? “SIP क्या है?” वहाँ से शुरू किया था। अब अगला लेख पढ़िए: “2026 में नए लोगों के लिए बेस्ट लार्ज कैप SIP फंड्स”।

कोई सवाल हो तो कमेंट में पूछिए – मैं खुद जवाब दूंगा।

डिस्क्लेमर: यह लेख केवल शैक्षिक उद्देश्य के लिए है। यह कोई निवेश सलाह नहीं है। म्यूचुअल फंड निवेश बाजार जोखिमों के अधीन हैं। अतीत का प्रदर्शन भविष्य के रिटर्न की गारंटी नहीं है। कृपया SEBI रजिस्टर्ड इन्वेस्टमेंट एडवाइजर से सलाह लें।

आखिरी अपडेट: 24 फरवरी 2026