नमस्ते दोस्तों, मैं Vishwas Pandey हूँ। पिछले 8+ साल से मैं खुद SIP कर रहा हूँ और सैकड़ों लोगों को निवेश शुरू करवाया है। 2018 में जब मैंने अपनी पहली SIP शुरू की थी, तो सैलरी सिर्फ 28,000 रुपये थी। हर महीने 3,000 रुपये डालने में भी डर लगता था। लेकिन आज वो छोटी-छोटी किस्तें मेरे लिए 12 लाख का कॉर्पस बना चुकी हैं।

अगर आप भी 2026 में पहली बार SIP शुरू करने वाले हो – चाहे आप 22 साल के फ्रेशर हो, 30 साल की सैलरीड लड़की हो या 35 साल का मिडिल-क्लास पिता – तो ये गाइड आपके लिए ही लिखा है।

AMFI के जनवरी 2026 डेटा के मुताबिक, म्यूचुअल फंड इंडस्ट्री का कुल AUM 81.01 लाख करोड़ रुपये के पार पहुंच गया है। हर महीने औसतन 31,000 करोड़ रुपये SIP के जरिए आ रहे हैं। यानी लाखों आम लोग जैसे आप और मैं रोजाना छोटे-छोटे अमाउंट से अमीर बनने की राह पर हैं।

आज मैं आपको बिल्कुल जीरो से शुरू करके बताऊंगा – SIP क्या है, नौसिखियों के लिए कौन से प्लान बेस्ट हैं, कैसे चुनें, स्टेप-बाय-स्टेप कैसे शुरू करें और सबसे बड़ी गलतियां क्या हैं। कोई जर्गन नहीं, कोई बोरिंग थ्योरी नहीं। सिर्फ वो बातें जो आज शाम तक आप SIP शुरू कर सकें।

Alt text: 2026 में नौसिखियों के लिए बेस्ट SIP शुरू करना – युवा भारतीय निवेशक मोबाइल पर SIP सेटअप करता हुआ

SIP क्या है और क्यों ये नौसिखियों के लिए सबसे अच्छा ऑप्शन है?

SIP का मतलब है Systematic Investment Plan। हर महीने एक फिक्स्ड अमाउंट अपने चुने हुए म्यूचुअल फंड में ऑटोमैटिक लग जाता है।

बड़ी बात ये है कि आपको मार्केट का टाइमिंग नहीं समझना पड़ता। मार्केट ऊपर हो या नीचे – हर महीने खरीदारी होती रहती है।

मैंने देखा है कि जो लोग एक साथ 5 लाख डालते हैं, वे अक्सर घबरा जाते हैं जब मार्केट 10-15% गिरता है। लेकिन SIP करने वाले? वे मुस्कुराते हुए कहते हैं – “अरे वाह, और सस्ते में यूनिट्स मिल गईं!”

2026 में SIP के 5 बड़े फायदे (नौसिखियों के लिए)

- 100 रुपये से भी शुरू कर सकते हो

- ऑटो डेबिट – भूलने का डर नहीं

- रुपी कॉस्ट एवरेजिंग का जादू

- कंपाउंडिंग का पावर (10-15 साल बाद नंबर देखकर हैरान हो जाओगे)

- टैक्स बचत (ELSS SIP में 1.5 लाख तक)

2026 में नौसिखियों के लिए बेस्ट SIP प्लान्स (मेरा पर्सनल रिकमेंडेशन)

मैंने Value Research, Groww और AMFI के लेटेस्ट फरवरी 2026 डेटा के आधार पर ये लिस्ट तैयार की है। नौसिखियों के लिए सिर्फ लो-मीडियम रिस्क वाले फंड्स।

टेबल 1: टॉप 8 बेस्ट SIP फंड्स फॉर बिगिनर्स (फरवरी 2026)

| फंड नाम | कैटेगरी | 5 साल एवरेज रिटर्न | एक्सपेंस रेशियो | AUM (क्रोड़) | क्यों बेस्ट है नौसिखियों के लिए? |

|---|---|---|---|---|---|

| Parag Parikh Flexi Cap Fund Direct | Flexi Cap | 19.8% | 0.62% | 1,05,000+ | ग्लोबल डायवर्सिफिकेशन, कंसिस्टेंट |

| HDFC Flexi Cap Fund Direct | Flexi Cap | 21.2% | 0.65% | 97,000+ | फ्लेक्सिबल, मजबूत ट्रैक रिकॉर्ड |

| ICICI Prudential Bluechip Fund | Large Cap | 18.5% | 0.88% | 62,000+ | सिर्फ बड़े स्टेबल कंपनियां |

| UTI Nifty 50 Index Fund Direct | Index | 16.8% | 0.18% | 28,000+ | सबसे कम खर्च, मार्केट जैसा रिटर्न |

| Mirae Asset Large Cap Fund | Large Cap | 17.9% | 0.55% | 45,000+ | बहुत कंसिस्टेंट परफॉर्मेंस |

| Nippon India Large Cap Fund | Large Cap | 19.2% | 0.72% | 58,000+ | लंबे समय से टॉप परफॉर्मर |

| HDFC Balanced Advantage Fund | Hybrid | 15.6% | 0.70% | 92,000+ | इक्विटी+डेट बैलेंस, कम उतार-चढ़ाव |

| Motilal Oswal Nifty Midcap 150 | Index Midcap | 22.4% | 0.28% | तेज ग्रोथ | थोड़ा रिस्क लेकर ज्यादा रिटर्न |

(सोर्स: Value Research & Groww फरवरी 2026 डेटा। पिछले रिटर्न फ्यूचर की गारंटी नहीं)

टेबल 2: SIP vs Lump Sum vs RD (नौसिखियों के लिए तुलना)

| पैरामीटर | SIP | Lump Sum | Recurring Deposit |

|---|---|---|---|

| न्यूनतम अमाउंट | ₹100 | ₹5,000+ | ₹100 |

| रिस्क | मीडियम | हाई | जीरो |

| एवरेज रिटर्न | 12-20% | 12-20% | 6-7.5% |

| मार्केट टाइमिंग | जरूरी नहीं | जरूरी | नहीं |

| नौसिखियों के लिए | बेस्ट | नहीं | सिर्फ सेफ्टी के लिए |

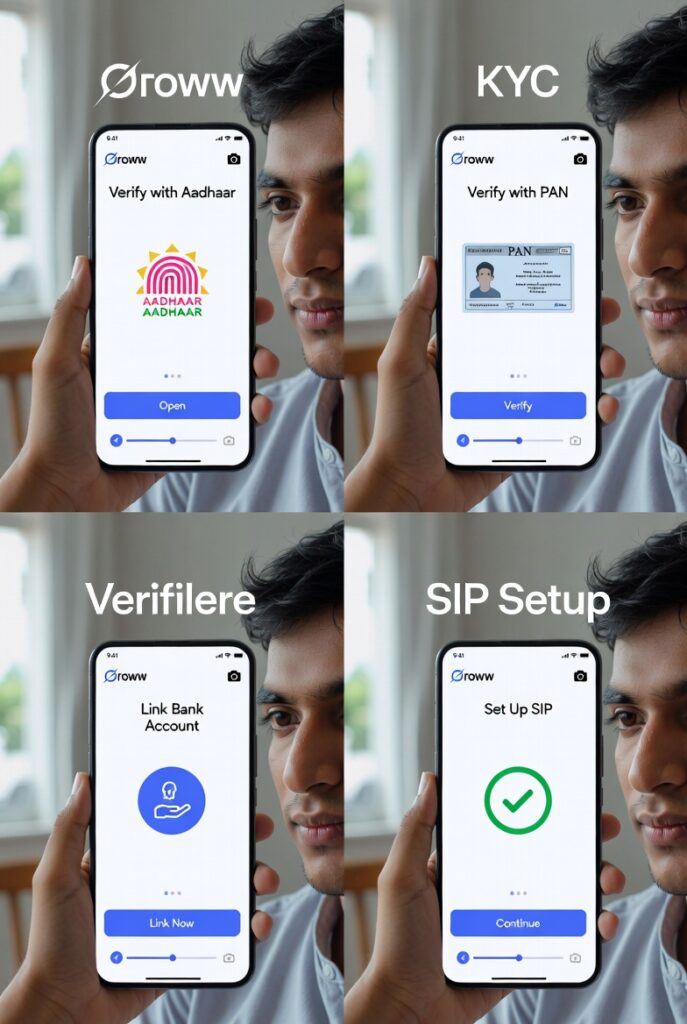

SIP शुरू करने का स्टेप-बाय-स्टेप गाइड (2026 में सबसे आसान तरीका)

- KYC पूरा करें (5 मिनट)

- Groww, Zerodha Coin या ET Money ऐप डाउनलोड करें

- 3-4 फंड चुनें (ऊपर की लिस्ट से)

- SIP अमाउंट और डेट सेट करें

- मैंडेट अप्रूव करें

- पहली किस्त मैनुअल पे करें

- हर साल रिव्यू करें

गलतियां जो नौसिखिए अक्सर करते हैं (मैंने 100+ लोगों में देखी)

- मार्केट गिरने पर SIP रोक देना

- सिर्फ पिछले 1 साल का रिटर्न देखकर फंड चुनना

- सारा पैसा एक फंड में डालना

- इमरजेंसी फंड न रखना

टेबल 3: चेकलिस्ट – SIP शुरू करने से पहले

- इमरजेंसी फंड (6 महीने खर्च) तैयार?

- कर्ज चुकाया?

- मंथली बचत 20%+?

- 5+ साल का होराइजन?

- डायरेक्ट प्लान चुना?

की टेकअवेज़

- आज ही शुरू करो, चाहे ₹500 से

- लंबा समय दो (10+ साल)

- हर साल 10-15% स्टेप-अप SIP बढ़ाओ

- इंडेक्स + फ्लेक्सी कैप का मिक्स रखो

निष्कर्ष

2026 में पैसा बचाना आसान नहीं है, लेकिन SIP इसे आसान बना देता है। मैंने जो लोग आज शुरू करते हैं, उन्हें 5 साल बाद मुस्कुराते हुए देखता हूँ।

आप भी आज ही एक SIP शुरू कर दो। कमेंट में बताओ – आप कितने रुपये से शुरू कर रहे हो?

Disclaimer: यह जानकारी केवल शिक्षा के लिए है। निवेश से पहले प्रमाणित फाइनेंशियल एडवाइजर से सलाह जरूर लें। म्यूचुअल फंड निवेश बाजार जोखिम के अधीन हैं।

Author Bio:

Vishwas Pandey – 8+ साल का निवेश अनुभव। हजारों लोगों को SIP और म्यूचुअल फंड में गाइड किया। फाइनेंस को सरल भाषा में समझाने का शौक।

Sources: AMFI India (जनवरी 2026 डेटा), Value Research, Groww.in

Suggested Internal Links:

- 2026 में ELSS SIP से टैक्स बचाएं

- स्टेप-अप SIP क्या है और कैसे शुरू करें

- इंडेक्स फंड vs एक्टिव फंड

Suggested External Links:

- AMFI: https://www.amfiindia.com

- Value Research: https://www.valueresearchonline.com

- Groww SIP Calculator: https://groww.in/calculators

15 पूरे FAQs (2026 अपडेटेड)

- 2026 में SIP शुरू करने के लिए न्यूनतम कितना अमाउंट लगाना पड़ता है?

ज्यादातर फंड्स में ₹100 से शुरू हो जाता है। Groww और Zerodha पर ₹100 से भी SIP चल रही है। - SIP में पैसा कितना सुरक्षित है? क्या नुकसान हो सकता है?

SEBI रेगुलेटेड है लेकिन मार्केट रिस्क रहता है। शॉर्ट टर्म में घाटा हो सकता है, लंबे समय में ज्यादातर लोगों को अच्छा रिटर्न मिलता है। - बेस्ट SIP शुरू करने की डेट कौन सी होती है?

सैलरी आने के 2-5 दिन बाद। इस तरह पैसा खर्च होने से पहले निवेश हो जाता है। - क्या SIP कभी भी बंद कर सकते हैं?

हां, किसी भी समय बंद कर सकते हैं। ज्यादातर फंड्स में कोई एग्जिट लोड नहीं लगता। - SIP पर टैक्स कैसे लगता है?

इक्विटी फंड्स में 1 साल से ज्यादा रखने पर 12.5% LTCG टैक्स लगता है (1.25 लाख तक छूट)। डेट फंड्स पर इनकम टैक्स स्लैब के अनुसार। - नौसिखिए को इंडेक्स फंड चुनना चाहिए या एक्टिव फंड?

शुरू में इंडेक्स फंड बेस्ट हैं – कम खर्च, कम टेंशन। बाद में एक्टिव फंड्स ऐड कर सकते हो। - क्या SIP अमाउंट हर साल बढ़ा सकते हैं?

हां, स्टेप-अप SIP फैसिलिटी है। हर साल 10-15% बढ़ाने की सलाह दी जाती है। - SIP FD से ज्यादा रिटर्न देता है?

लंबे समय (7+ साल) में हां, लेकिन रिस्क भी ज्यादा है। FD में रिटर्न 6-7.5% रहता है। - 2026 में Parag Parikh Flexi Cap अभी भी बेस्ट है?

हां, ग्लोबल डायवर्सिफिकेशन और कंसिस्टेंट परफॉर्मेंस की वजह से नौसिखियों के लिए टॉप चॉइस है। - क्या एक से ज्यादा SIP एक साथ चला सकते हैं?

बिल्कुल। 3-4 अलग-अलग फंड्स में SIP चलाना डायवर्सिफिकेशन के लिए अच्छा है। - मार्केट गिर रहा हो तो SIP बंद कर दें?

बिल्कुल नहीं। गिरावट के समय ज्यादा यूनिट्स सस्ते में मिलती हैं – यही SIP का सबसे बड़ा फायदा है। - SIP कितने साल तक चलानी चाहिए?

कम से कम 7-10 साल। आदर्श रूप से 15-20 साल या रिटायरमेंट तक। - SIP में लोन मिल सकता है?

हां, कुछ फंड्स के यूनिट्स गिरवी रखकर लोन ले सकते हो। कई बैंक और NBFC ये सुविधा देते हैं। - डायरेक्ट प्लान और रेगुलर प्लान में क्या फर्क है?

डायरेक्ट प्लान में एक्सपेंस रेशियो बहुत कम होता है, इसलिए 1-1.5% ज्यादा रिटर्न मिलता है। हमेशा डायरेक्ट चुनो। - 2026 में हाइब्रिड फंड्स क्यों इतने पॉपुलर हो रहे हैं?

इक्विटी और डेट का बैलेंस होने से उतार-चढ़ाव कम रहता है और नौसिखियों को कम घबराहट होती है।